中小企業(yè)融資 挑戰(zhàn)與破局之路

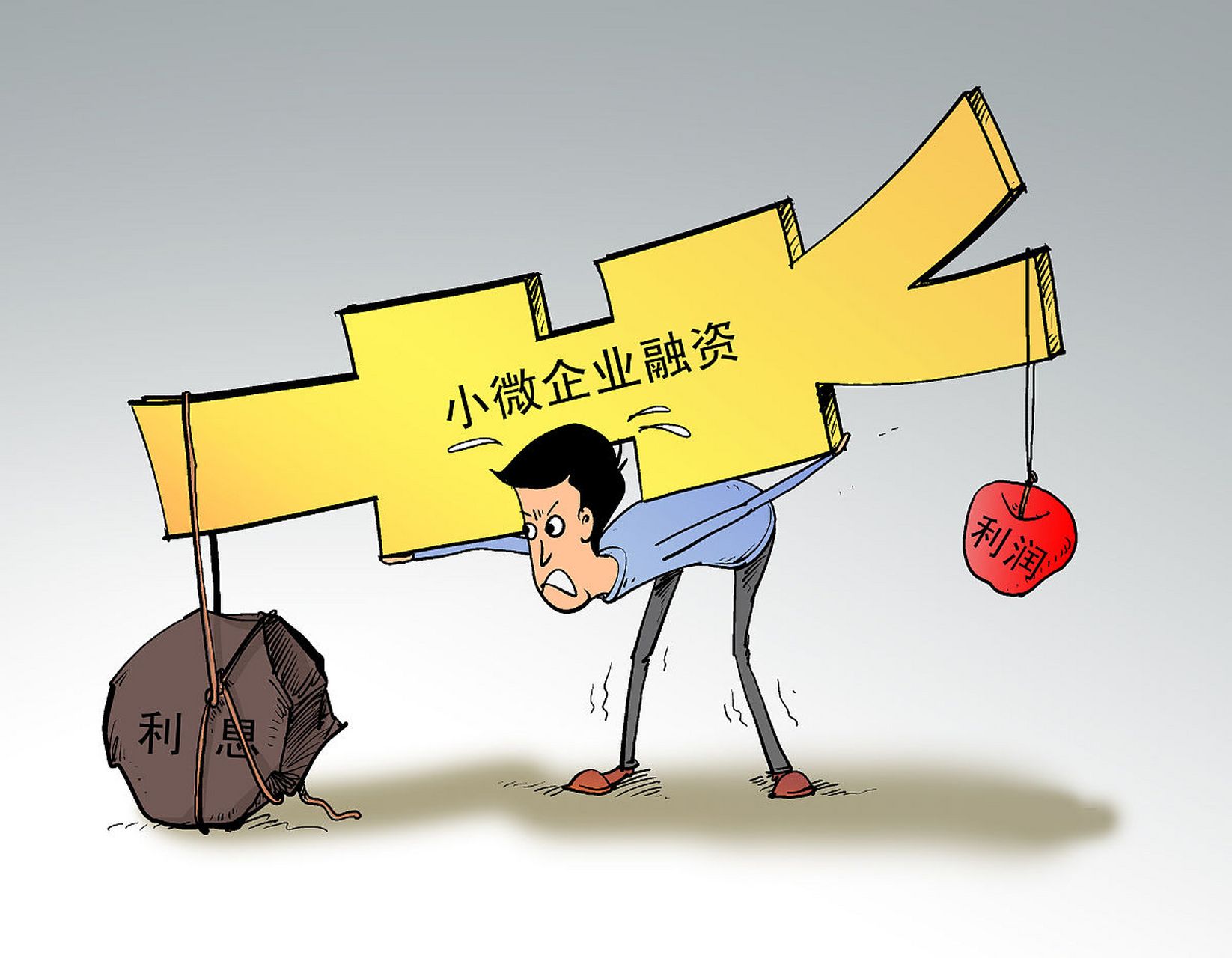

在中國經(jīng)濟(jì)的版圖中,中小企業(yè)扮演著至關(guān)重要的角色,它們是創(chuàng)新的沃土、就業(yè)的主力軍。長(zhǎng)期以來,“融資難、融資貴”如同一道無形的枷鎖,制約著它們的成長(zhǎng)與壯大。這個(gè)難題,究竟能否得到有效解決?答案是肯定的,但道路并非坦途,需要多方合力,系統(tǒng)性地破局。

融資困境的癥結(jié)所在

要解決問題,首先需洞悉其根源。中小企業(yè)的融資困境,是多重因素交織的結(jié)果。

- 信息不對(duì)稱與信用體系不健全:銀行等傳統(tǒng)金融機(jī)構(gòu)在放貸時(shí),天然傾向于擁有完整財(cái)務(wù)報(bào)表、充足抵押物的大型企業(yè)。中小企業(yè)往往管理不夠規(guī)范,財(cái)務(wù)信息透明度低,加之社會(huì)信用體系仍在完善中,導(dǎo)致銀行難以準(zhǔn)確評(píng)估其信用風(fēng)險(xiǎn)和還款能力,從而“惜貸”、“慎貸”。

- 缺乏有效抵押與擔(dān)保:中小企業(yè),尤其是科技型、服務(wù)型輕資產(chǎn)企業(yè),往往缺乏廠房、土地等銀行偏好的傳統(tǒng)硬抵押物。而第三方擔(dān)保機(jī)構(gòu)費(fèi)用高昂,進(jìn)一步推高了融資成本。

- 融資渠道單一且成本高:長(zhǎng)期以來,銀行信貸是主渠道,但門檻高、流程長(zhǎng)。資本市場(chǎng)(如主板、創(chuàng)業(yè)板)門檻對(duì)大多數(shù)中小企業(yè)而言遙不可及。被迫轉(zhuǎn)向民間借貸,則意味著需要承擔(dān)極高的利息成本。

- 金融服務(wù)與需求錯(cuò)配:傳統(tǒng)金融產(chǎn)品往往標(biāo)準(zhǔn)化,難以滿足中小企業(yè)“短、小、頻、急”的多樣化、個(gè)性化融資需求。

破局之路:多方合力,創(chuàng)新求變

盡管挑戰(zhàn)嚴(yán)峻,但隨著政策推動(dòng)、金融科技發(fā)展和市場(chǎng)創(chuàng)新,解決路徑正日益清晰。

一、 政策引導(dǎo)與制度保障

政府是破解難題的關(guān)鍵引導(dǎo)者。從定向降準(zhǔn)、普惠金融考核,到設(shè)立國家中小企業(yè)發(fā)展基金,政策支持力度持續(xù)加大。未來重點(diǎn)在于:

- 深化信用信息平臺(tái)建設(shè):整合工商、稅務(wù)、社保、水電等數(shù)據(jù),構(gòu)建全國統(tǒng)一的中小企業(yè)信用信息共享平臺(tái),降低金融機(jī)構(gòu)盡調(diào)成本。

- 健全風(fēng)險(xiǎn)分擔(dān)機(jī)制:大力發(fā)展政府性融資擔(dān)保體系,發(fā)揮“四兩撥千斤”的作用,為銀行分擔(dān)風(fēng)險(xiǎn)。

- 落實(shí)減稅降費(fèi)與直接補(bǔ)貼:切實(shí)降低企業(yè)經(jīng)營成本,增強(qiáng)其內(nèi)源融資能力和信用基礎(chǔ)。

二、 金融機(jī)構(gòu)的產(chǎn)品與服務(wù)創(chuàng)新

銀行等金融機(jī)構(gòu)正從“坐商”變“行商”。

- 發(fā)展供應(yīng)鏈金融:依托核心企業(yè)信用,為其上下游中小供應(yīng)商提供應(yīng)收賬款融資、倉單質(zhì)押等,將不可控的單個(gè)企業(yè)風(fēng)險(xiǎn)轉(zhuǎn)化為可控的產(chǎn)業(yè)鏈風(fēng)險(xiǎn)。

- 推廣知識(shí)產(chǎn)權(quán)質(zhì)押、數(shù)據(jù)資產(chǎn)質(zhì)押等新型融資方式:破解輕資產(chǎn)企業(yè)的抵押困局。

- 利用大數(shù)據(jù)風(fēng)控模型:通過分析企業(yè)的交易流水、納稅記錄、海關(guān)數(shù)據(jù)等“替代性數(shù)據(jù)”,進(jìn)行信用畫像,實(shí)現(xiàn)“敢貸、愿貸、能貸、會(huì)貸”。

三、 拓展多元化融資渠道

讓資本市場(chǎng)的活水更多灌溉中小企業(yè)。

- 深化新三板改革,發(fā)展區(qū)域性股權(quán)市場(chǎng)(“四板”):作為重要的孵化基地和上市預(yù)備板。

- 支持符合條件的“專精特新”企業(yè)登陸科創(chuàng)板、創(chuàng)業(yè)板:打通直接融資通道。

- 規(guī)范發(fā)展創(chuàng)業(yè)投資、風(fēng)險(xiǎn)投資(VC/PE):鼓勵(lì)長(zhǎng)期資本投向早期、成長(zhǎng)期的中小企業(yè)。

四、 金融科技的賦能與革命

這是最具顛覆性的力量。互聯(lián)網(wǎng)銀行、科技平臺(tái)通過移動(dòng)支付、大數(shù)據(jù)、人工智能、區(qū)塊鏈等技術(shù),實(shí)現(xiàn)了:

- 純線上、無接觸的信貸服務(wù):極大提升了融資效率和體驗(yàn)。

- 基于場(chǎng)景的精準(zhǔn)滴灌:例如,電商平臺(tái)的訂單貸、物流平臺(tái)的運(yùn)費(fèi)貸等。

- 降低運(yùn)營與風(fēng)險(xiǎn)成本:使得向小微客戶提供小額信貸成為可持續(xù)的商業(yè)模式。

結(jié)論:道阻且長(zhǎng),行則將至

中小企業(yè)融資難題的解決,不可能一蹴而就。它是一個(gè)系統(tǒng)工程,涉及信用、風(fēng)險(xiǎn)、成本、渠道等多個(gè)維度。我們既要看到希望——政策的決心、科技的潛力、市場(chǎng)的創(chuàng)新正在匯聚成強(qiáng)大的破局之力;也要保持清醒——經(jīng)濟(jì)下行周期中,風(fēng)險(xiǎn)暴露可能加劇金融機(jī)構(gòu)的避險(xiǎn)情緒,改革進(jìn)入深水區(qū)也會(huì)遇到阻力。

解決之道必將是一個(gè) “政府引導(dǎo)、市場(chǎng)主導(dǎo)、科技賦能、生態(tài)共建” 的混合模式。中小企業(yè)自身也需苦練內(nèi)功,規(guī)范管理,提升透明度和核心競(jìng)爭(zhēng)力。唯有如此,融資的“高山”才能逐步化為通途,讓每一家有潛力、有活力的中小企業(yè)都能獲得滋養(yǎng)其成長(zhǎng)的金融活水,共同推動(dòng)經(jīng)濟(jì)的高質(zhì)量發(fā)展。曙光已現(xiàn),道路就在腳下。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.fxgsoft.com.cn/product/289.html

更新時(shí)間:2026-01-11 17:50:38